La loi Pinel est un dispositif fiscalement très intéressant. Il permet d’obtenir une réduction d’impôts lors de l’acquisition d’un logement neuf destiné à la location.

LES ÉTAPES :

Les étapes pour bénéficier de la réduction d’impôts Pinel

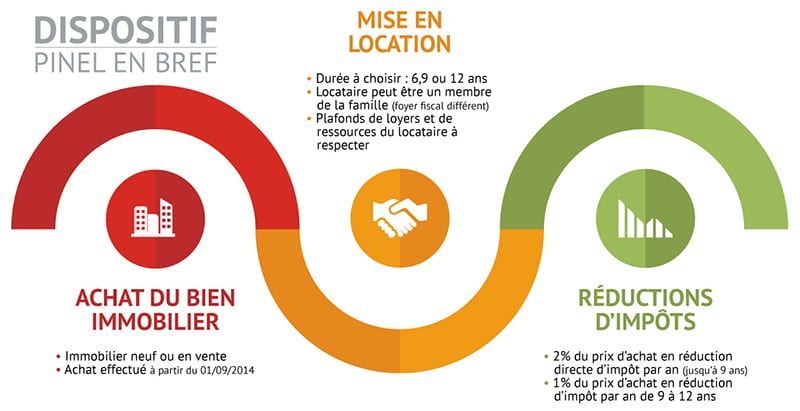

– Achetez un bien immobilier neuf situé dans une zone Pinel

– Recevez votre réduction d’impôts chaque année au mois de septembre

– Vous louez votre bien et percevez des loyers mensuels pour une durée de 6 à 12 ans

– A l’issue de la période, vous conservez le bien et le louez en location nue ou meublée ou le revendez

Profitez d’un capital après remboursement du prêt jusqu’à + 100 000€ en 6 ans

Le dispositif Pinel d’investissement locatif

Le dispositif Pinel ouvre droit à une réduction d’impôt sur le prix d’achat d’un logement mis en location, sous conditions. Il évolue en 2023 avec le Pinel +.

Achetez un bien immobilier neuf situé dans une zone Pinel

L’article 5 de la loi de finances pour 2015 a introduit, à compter du 1er septembre 2014, un dispositif d’investissement locatif dit Pinel, qui permet à l’investisseur de choisir sa durée d’engagement et de louer à ses ascendants ou descendants, sous conditions.

L’article 168 de la loi de finances pour 2021 modifie le dispositif Pinel d’investissement locatif à compter du 1er janvier 2023.

Ainsi, en 2023 et 2024, le dispositif est accessible sous deux formes, aux conditions fiscales différentes :

le Pinel classique : taux de réduction d’impôt dégressifs

le Pinel + : maintien des taux antérieurs, dans certains quartiers ou sur critères énergétiques et de qualité

Les principes du dispositif Pinel CLASSIQUE :

Le dispositif Pinel permet aux particuliers investissant dans des logements neufs destinés à la location, de bénéficier d’une réduction de leur impôt sur le revenu, en respectant les conditions suivantes :

- logement situé dans un bâtiment d’habitation collectif ;

- plafonnement du loyer et des revenus du locataire ;

- niveau global de performance énergétique minimal ;

- logement construit dans une zone présentant un déséquilibre entre l’offre et la demande ;

- durée initiale de location de 6 ou 9 ans, pouvant être prorogé jusqu’à 12 ans, avec un avantage fiscal croissant.

LES BIENS CONCERNÉS :

Depuis le 1er janvier 2021, le dispositif Pinel est réservé aux investissements réalisés dans des logements situés dans un bâtiment d’habitation collectif, conformément à l’article 161 de la loi de finances pour 2020.

Le logement doit par ailleurs atteindre un niveau global de performance énergétique fixé par l’article 46 AZA octies-0 A de l’annexe 3 du code général des impôts.

LE ZONAGE DU DISPOSITIF PINEL

L’avantage fiscal est réservé aux logements construits dans des zones présentant un déséquilibre entre l’offre et la demande de logements ; à compter du 1er janvier 2018, seules les zones A, A bis et B1 du territoire sont éligibles.

Toutefois, conformément à l’article 187 de la loi de finances pour 2019, le dispositif est maintenu dans les zones B2 et C pour les acquisitions ayant fait l’objet d’une demande de permis de construire avant le 31 décembre 2017, avec signature de l’acte d’acquisition avant le 15 mars 2019.

Le classement des communes par zones géographiques a été révisé au 1er octobre 2014 et est disponible sur le site du ministère chargé de l’écologie :Une régionalisation du Pinel expérimentée

LES CONDITIONS DE LOCATION À RESPECTER

Le logement doit être loué nu et les revenus du locataire doivent être inférieurs à un plafond.

La location est également soumise au respect de plafonds de loyers fixés par décret. Le logement peut être loué à un ascendant ou un descendant du propriétaire, à condition qu’il ne fasse pas partie de son foyer fiscal et que les plafonds de loyer et de ressources du locataire soient respectés.

Pour 2022, les plafonds de loyer et de ressources des locataires sont précisés par l’administration fiscale.

Le propriétaire s’engage sur une durée initiale de location de 6 ou 9 ans au choix, pouvant être prorogé jusqu’à 12 ans, qui entraîne un avantage fiscal croissant.

Les investissements réalisés par le biais d’une société civile de placement immobilier (SCPI) bénéficient du dispositif Pinel dans les mêmes conditions que ceux réalisés par les particuliers.

LA RÉDUCTION D’IMPÔT

L’avantage fiscal est croissant, en fonction de la durée initiale de location à laquelle s’engage le propriétaire : 6 ou 9 ans, pouvant être prorogée jusqu’à 12 ans.

La réduction d’impôt est acquise pour toute la durée d’engagement de location, dans la limite d’un plafond global de 300 000 euros et de 5 500 euros par mètre carré.

Les taux de réduction pour les investissements réalisés jusqu’au 31 décembre 2022 sont les suivants :

12 % du prix d’achat du bien sur six ans,

18 % sur neuf ans, avec une réduction complémentaire en cas de prorogation de l’engagement.

En effet, l’article 168 de la loi de finances pour 2021 modifie les taux de manière dégressive à compter du 1er janvier 2023, selon la durée d’engagement de location :

Six ans : 10,5 % en 2023, 9 % en 2024

Neuf ans : 15 % en 2023, 12 % en 2024

Douze ans : 17,5 % en 2023, 14 % en 2024

Cette dégressivité ne s’applique pas aux logements respectant les nouveaux critères permettant de bénéficier du Pinel +.

Impacts de la crise sanitaire et de ses conséquences sur le dispositif Pinel

LE DISPOSITIF PINEL +

Les avantages des investissements locatifs en Pinel sont réduits à compter de 2023. Mais il est possible de les maintenir en respectant les critères du dispositif Pinel +.

La loi de finances pour 2021 modifie le dispositif Pinel d’investissement locatif à compter du 1er janvier 2023.

Ainsi, en 2023 et 2024, le dispositif est accessible sous deux formes, aux conditions fiscales différentes :

le Pinel + : maintien des taux antérieurs, dans certains quartiers ou sur critères énergétiques et de qualité

le Pinel classique : taux de réduction d’impôt dégressifs

L’ESSENTIEL DU PINEL +

Pinel classique ou Pinel +, les conditions principales pour en bénéficier ne changent pas :

-logement situé dans un bâtiment d’habitation collectif ;

-plafonnement du loyer et des revenus du locataire ;

-niveau global de performance énergétique minimal ;

-logement construit dans une zone présentant un déséquilibre entre l’offre et la demande ;

-durée initiale de location de 6 ou 9 ans, pouvant être prorogé jusqu’à 12 ans, avec un avantage fiscal croissant.

Mais, alors que les déductions d’impôts du Pinel classique sont dégressives à compter du 1er janvier 2023, le dispositif Pinel + permet un maintien des avantages fiscaux en 2023 et 2024.

Les contribuables peuvent en bénéficier dans deux cas différents prévus par le II de l’article 168 de la loi de finances pour 2021, pour les logements :

-situés dans un quartier prioritaire de la politique de la ville ;

ou respectant un niveau de qualité élevé en matière de performance énergétique, d’usage et de confort.

-La liste des quartiers prioritaires est consultable sur le système d’information géographique de l’Agence nationale de la cohésion des territoires.

Les critères de qualité du Pinel +

-Conformément au décret n° 2022-384 du 17 mars 2022, le logement doit atteindre un niveau de performance énergétique et environnementale supérieur à la réglementation en vigueur (Réglementation environnementale – RE 2020 en vigueur en 2025).

Il doit également présenter un niveau de qualité d’usage et de confort précis.

Ce niveau de qualité d’usage et de confort est défini par le décret (article 3, annexes 3 et 4) :

une surface habitable minimale de 28 m² pour un T1, 45 m² pour un T2, 62 m² pour un T3, 79 m² pour un T4, 96 m² pour un T5 ;

l’existence d’espaces extérieurs privatifs d’une surface minimale de 3 m² pour un T1 ou un T2, 5 m² pour un T3, 7 m² pour un T4, 9 m² pour un T5 ;

deux orientations différentes pour les logements de T3 et plus.

Le décret prévoit des conditions plus souples si la demande de permis de construire a été déposée avant le 1er janvier 2022, ainsi que pour les logements acquis dans le cadre d’une opération autre qu’une opération de construction.

À noter : les logements acquis ou construits en 2024 devront présenter un diagnostic de performance énergétique de classe A.

Mise à jour : 09/02/2023